© 2025 Kênh Chuỗi Khối Việt . All Rights Reserved.

Thị trường đang tồi tệ như vậy, liệu ngành công nghiệp tiền điện tử có vấn đề không?

Chú Thích Biên Tập: Trong bối cảnh tâm lý thị trường tiếp tục suy yếu, tài sản điện tử đã bị gắn nhãn lần lượt là "kết thúc chu kỳ". Nhưng bài viết này cho rằng, sự giảm giá không phải xuất phát từ sự thất bại về cơ bản, mà là kết quả của việc thu hẹp dòng tiền theo giai đoạn. Việc tái thiết tài khoản quốc gia Mỹ, công cụ hối đoái ngược bão hòa, đình trệ chính phủ và sự mạnh mẽ của vàng đã cùng rút tiền khỏi dòng vốn dự kiến chảy vào tài sản dài hạn, khiến cho Bitcoin và tài sản như SaaS đều chịu áp lực đồng bộ.

Cùng với đó, "câu chuyện sai lầm" xoay quanh chính sách tiền tệ cũng đáng giữ sự cảnh báo. Thị trường nói chung coi Kevin Warsh là một người sát cánh (hawk), nhưng tuyên bố từ Jerome Powell cho thấy, quan điểm về chính sách của ông gần hơn với thời đại của Alan Greenspan: cho phép nền kinh tế chạy nóng và đặt cược vào việc nâng cao năng suất để giảm bớt lạm phát. Trong khung cảnh này, việc giảm lãi suất và phát hành nguồn lực tài chính có thể xảy ra đồng thời trong tương lai.

Xét về quan điểm chu kỳ toàn diện, thì thời gian thường quan trọng hơn giá cả. Trong tương lai ngắn hạn, tài sản rủi ro có thể tiếp tục chịu áp lực; nhưng khi ràng buộc vận động tiền mặt dần giải phóng, câu chuyện bi quan hiện tại có thể sẽ được định giá lại.

Dưới đây là bản gốc:

Câu Chuyện Sai Lầm……và Một Số Suy Nghĩ Khác

Tôi muốn chia sẻ một số suy nghĩ mà tôi thu được khi viết GMI vào cuối tuần này, hy vọng có thể giúp anh em ổn định tinh thần, khôi phục niềm tin một chút. Hãy ngồi chắc, rót một ly rượu đỏ hoặc uống một tách cà phê….Những nội dung này thường tôi sẽ để lại cho GMI và Pro Macro, nhưng tôi biết rằng bây giờ thì anh em thật sự cần được an ủi một chút.

Câu chuyện lớn phổ biến hiện nay là: Bitcoin và toàn bộ thị trường tiền điện tử đã hỏng. Chu kỳ đã kết thúc, mọi thứ đã hết rồi, chúng ta không thể có những điều tốt đẹp nữa. Nó đã phân liệt hoàn toàn với các tài sản khác—hoặc đổ lỗi cho CZ, hoặc đổ lỗi cho BlackRock, hoặc đổ lỗi cho bất kỳ ai khác.

Nói trắng ra, đây thực sự là một cạm bẫy câu chuyện hấp dẫn....đặc biệt là khi bạn tỉnh dậy mỗi ngày và nhìn thấy giá cả liên tục rơi mạnh, bị đè sàn.

Nhưng hôm qua, một khách hàng quỹ đầu cơ của GMI đã gửi cho tôi một tin nhắn ngắn gọn, hỏi tôi: Liệu bây giờ có nên mua cổ phiếu SaaS không? Chúng đã rơi giá rất rẻ; hoặc có phải như những câu chuyện hiện tại đang ngụ ý rằng Claude Code đã "hạ sát" SaaS?

Vì vậy, tôi đã quyết định nghiên cứu một cách nghiêm túc. Kết quả là tôi phát hiện thứ mà mà trực tiếp phá hủy cả câu chuyện "BTC đã không còn hiệu quả" và câu chuyện "SaaS đã bị chấm dứt".

Bởi vì, biểu đồ phát triển của SaaS và BTC hoàn toàn giống nhau.

Chỉ số UBS SaaS vs Bitcoin

Điều này có nghĩa là, còn một yếu tố mà chúng ta tất cả đã bỏ qua đang đóng vai trò...

Yếu tố này là: Do hai lần đình công cũng như vấn đề ở cấp thông lượng của hệ thống tài chính Mỹ, tính thanh khoản của Mỹ vẫn bị kiềm chế. (Quá trình "đổ tiền" Reverse Repo thực ra đã hoàn tất vào năm 2024)

Do đó, việc tái cân bằng TGA (Tài khoản chính phủ Mỹ) vào tháng 7 và tháng 8 không có cơ chế cân bằng tiền tệ tương ứng.

Kết quả là, tính thanh khoản thị trường bị trực tiếp rút ra.

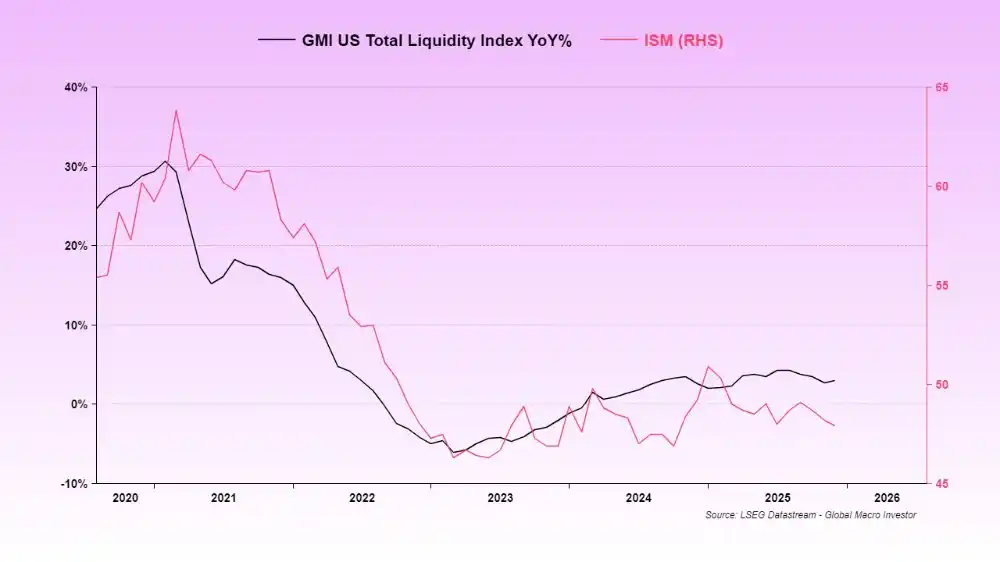

Việc thanh khoản liên tục yếu thế cho đến nay chính là lý do mà chỉ số ISM tiếp tục giữ vững ở mức thấp.

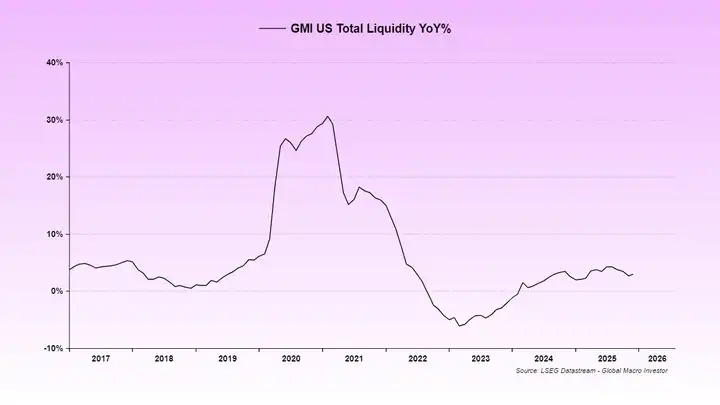

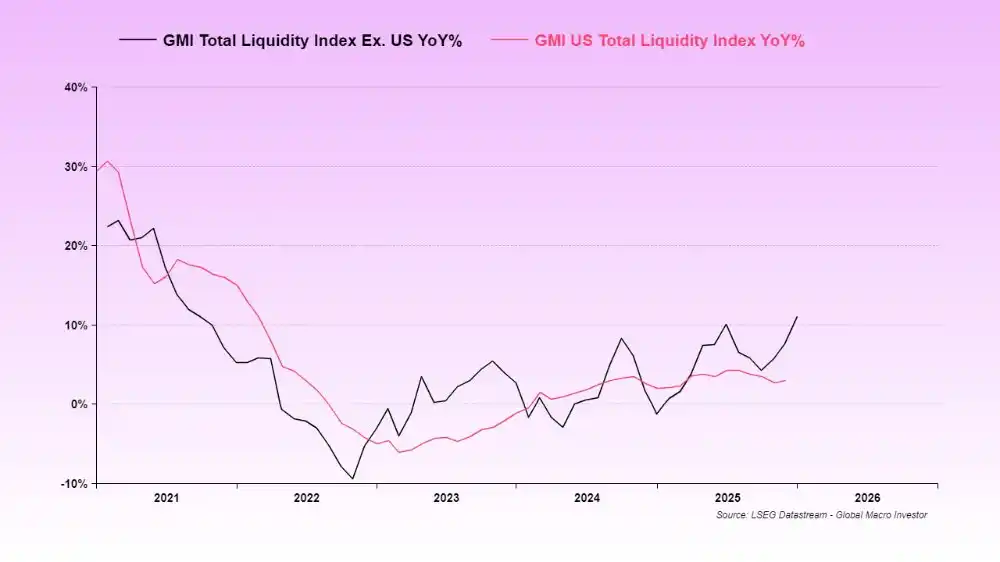

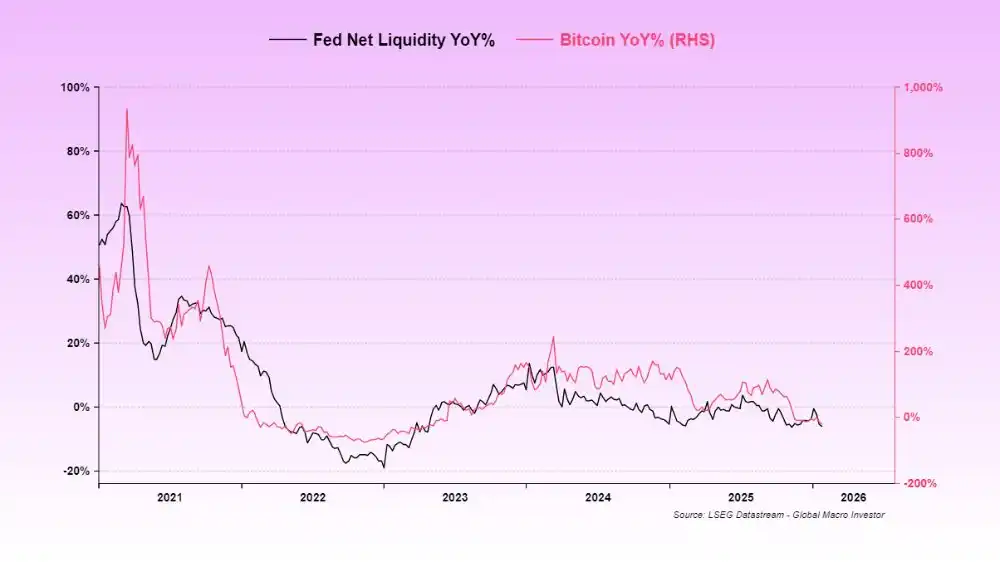

Chúng ta thường sử dụng Tổng tính thanh khoản toàn cầu (GTL) vì từ một góc độ dài hạn, nó có mức tương quan cao nhất với BTC và chỉ số Nasdaq (NDX).

Nhưng ở giai đoạn hiện tại, rõ ràng là Tổng tính thanh khoản Mỹ (USTL) đang chiếm ưu thế hơn – vì Mỹ vẫn là nguồn cung cấp tính thanh khoản toàn cầu.

Trong chu kỳ này, Tính thanh khoản toàn cầu (GTL) đã chuyển động trước Tổng tính thanh khoản Mỹ (USTL), và việc hồi phục thanh khoản đang đến gần – ISM cũng sẽ ấm lên theo đó.

Và đây chính là lý do chính ảnh hưởng đến SaaS và BTC.

Hai loại tài sản này cơ bản là hai loại tài sản có thời gian kéo dài nhất; khi tính thanh khoản có dấu hiệu điều chỉnh tạm thời, chúng sẽ tự nhiên bị chiết khấu và đánh giá lại toàn bộ.

Trong khi đó, sự tăng giá của vàng đã hút hầu hết thanh khoản biên của hệ thống — những khoản tiền ban đầu có thể được chuyển đến BTC và SaaS, đã bị vàng "chặt chộc" đi.

Trong tình hình thanh khoản không đủ để hỗ trợ đồng thời tất cả các tài sản, phần rủi ro cao nhất sẽ bị ảnh hưởng trước tiên.

Đây chính là thực tế của thị trường.

Bây giờ, chính phủ Mỹ lại một lần nữa đóng cửa.

Bộ Tài chính thực tế đã đối phó với điều này: sau lần đóng cửa trước đó, nó đã không sử dụng nguồn tài chính từ TGA (Tài khoản chính phủ) mà thay vào đó tiếp tục cấp thêm tiền vào đó — điều này tương đương với việc rút thêm thanh khoản khỏi thị trường.

Đây chính là "khoảng thời gian hụt nước" thanh khoản mà chúng ta đang đối mặt, cũng là lý do tại sao xu hướng giá trở nên tàn khốc như vậy.

Hiện tại không có thanh khoản, có thể chảy vào thị trường tiền mã hóa mà chúng ta yêu thích.

Tuy nhiên, dấu hiệu cho thấy, có khả năng đóng cửa lần này sẽ được giải quyết trong tuần này, và đây sẽ là trở ngại thanh khoản cuối cùng mà chúng ta cần vượt qua.

Tôi trước đây đã nhiều lần đề cập đến rủi ro của lần đóng cửa này. Sớm thôi, nó sẽ trở thành hình ảnh trong gương chiếu hậu, và chúng ta có thể bước vào giai đoạn tiếp theo thực sự — giai đoạn lũ lụt thanh khoản do các yếu tố như điều chỉnh eSLR, phát hành một phần TGA, kích thích tài chính, giảm lãi suất, v.v. đồng loạt thúc đẩy.

Cuối cùng, tất cả đều xoay quanh cuộc bầu cử trung kỳ.

Trong giao dịch chu kỳ đầy đủ, nhiều lần, "thời gian" quan trọng hơn "giá cả". Đúng, giá có thể bị đánh sấp; nhưng nếu thời gian kéo dài, chu kỳ tiếp tục tiến triển, mọi thứ sẽ tự điều chỉnh, "vòi sen" cuối cùng sẽ đóng lại.

Đó cũng chính là lý do tôi nhấn mạnh về "kiên nhẫn".

Mọi chuyện cần thời gian để diễn ra, và việc bạn theo dõi lợi nhuận và lỗ từng ngày chỉ làm tổn thương tâm lý của bạn, không cải thiện hiệu suất cổ phiếu của bạn.

Nói về giảm lãi suất, hiện nay trên thị trường vẫn tồn tại một "Câu chuyện sai lầm" lan truyền rộng rãi: tin rằng Kevin Warsh là một chiến hawker.

Điều này hoàn toàn vô căn cứ.

Những tuyên bố này chủ yếu dựa trên những phát ngôn từ 18 năm trước. Nhiệm vụ và sứ mệnh của Warsh là tái hiện kịch bản hoạt động của thời kỳ của Alan Greenspan. Trump đã nói về điều này, Bessent cũng đã nói về điều này.

Chi tiết mở rộng quá dài, nhưng ý nghĩa cốt lõi chỉ có một: cắt giảm lãi suất, giúp nền kinh tế hoạt động ấm hơn, đồng thời giả định rằng việc cải thiện năng suất từ trí tuệ nhân tạo sẽ làm giảm áp lực lên chỉ số giá tiêu dùng cốt lõi. Giống như giai đoạn 1995–2000.

Warsh thực sự không hâm mộ việc mở rộng tổng tài khoản, nhưng hiện tại hệ thống đã chạm mức ràng buộc vốn dự trữ, nên ông gần như không thể thay đổi con đường hiện tại. Nếu ông ép buộc thay đổi, thị trường tín dụng sẽ bị nổ tung ngay lập tức.

Vì vậy, kết luận rất đơn giản: Warsh sẽ cắt giảm lãi suất, nhưng không làm gì khác cả.

Ông sẽ nhường đường cho Trump và Bessent, để họ thông qua hệ thống ngân hàng để thúc đẩy thanh khoản. Trong khi đó, Miran có khả năng đẩy mạnh việc giảm tỷ lệ dự trữ vốn tiêu chuẩn của toàn bộ hệ thống (eSLR), để đẩy mạnh quá trình trên.

Nếu bạn không tin tôi, hãy tin Druck.

Warsh rất mở lòng và đánh giá cao với quan điểm về chính sách tiền tệ của cựu Chủ tịch Cục Dự trữ Liên bang Alan Greenspan, ông tin chắc rằng tăng trưởng kinh tế có thể đạt được mà không gây ra lạm phát

Tôi biết, khi mọi thứ dường như đang rơi vào bóng tối, đi nghe bất kỳ câu chuyện lạc quan nào cũng khiến người ta cảm thấy khó chịu. Vị thế của chúng tôi trong vị thế Sui dường như bây giờ giống như một tảng phân của chó, chúng tôi cũng bắt đầu không thể xác định rõ ràng, vào điều gì hoặc ai mà mình nên tin tưởng.

Nhưng trước tiên, cần phải nói rằng: Chúng ta đã trải qua rất nhiều lần tình huống như vậy trước đây.

Khi BTC giảm 30%, việc các loại tiền điện tử nhỏ giảm 70% không phải là hiếm; và nếu chúng là tài sản chất lượng cao, thì tốc độ hồi phục thường nhanh hơn.

Sai lầm của chúng tôi tại GMI là: không nhận ra kịch bản "Lưu lượng tiền tệ của Mỹ" mới là biến số chủ đạo ở giai đoạn hiện tại.

Trong chu kỳ hoàn chỉnh trước đây, thường có tổng lưu lượng tiền tệ toàn cầu chiếm ưu thế, nhưng lần này không phải như vậy. Đã rõ ràng rằng bây giờ — "Mã mọi thứ" vẫn đang có hiệu lực. Không có gì là "tách biệt".

Chỉ là chúng tôi không thể dự đoán hoặc đánh giá thấp tác động xếp chồng của chuỗi sự kiện như vậy: Tháo nguồn Reverse Repo → Tái thiết TGA → Chính phủ đóng cửa → Vàng tăng mạnh → Đóng cửa lại lần nữa.

Bộ ba kết hợp này, dù sao đi nữa, đều khó có thể dự đoán hoàn toàn trước, và chúng ta thực sự đã đánh giá thấp tác động của nó.

Nhưng mọi thứ đã gần kết thúc. Cuối cùng đây. Sớm thôi, chúng ta sẽ có thể trở lại trạng thái "kinh doanh bình thường".

Chúng ta không thể chuẩn xác từng biến số, nhưng hiện tại hiểu biết của chúng ta về tình hình rõ ràng hơn,

và chúng ta vẫn rất lạc quan với năm 2026 — vì chúng ta rất rõ ràng về kịch bản hành động của Trump / Bessent / Warsh.

Họ đã nói với chúng ta điều đó nhiều lần. Điều chúng ta cần làm chỉ là nghe và kiên nhẫn.

Trong việc đầu tư qua toàn bộ chu kỳ, thời gian mới là yếu tố quan trọng, chứ không phải giá cả.

Nếu bạn không phải là một nhà đầu tư qua toàn bộ chu kỳ hoặc bạn không thể chịu được cường độ dao động này, thì hoàn toàn không vấn đề.

Mọi người đều có phong cách của riêng họ.

Nhưng Julien và tôi không bao giờ là nhà giao dịch ngắn hạn, và thật sự, chúng tôi rất tệ trong việc đó (chúng tôi không quan tâm đến việc giá tăng giảm trong chu kỳ).

Tuy nhiên, trong việc đầu tư qua toàn bộ chu kỳ này, thành tích dài hạn của chúng tôi trong 21 năm qua, có thể xác minh và có thể theo dõi ngược trở lại, nằm trong hàng ngũ những người giỏi nhất trong lịch sử.

Tất nhiên phải thêm một câu miễn trừ trách nhiệm: chúng tôi cũng sẽ mắc lỗi. Năm 2009 là một ví dụ đau lòng đến cực điểm.

Chúc bạn may mắn, hãy cùng nhau chào đón một cú đấm chặt 2026 chết mẹ nó.

Binh đoàn tài lươn, đang về.

[Liên kết gốc]

Tin tức nóng